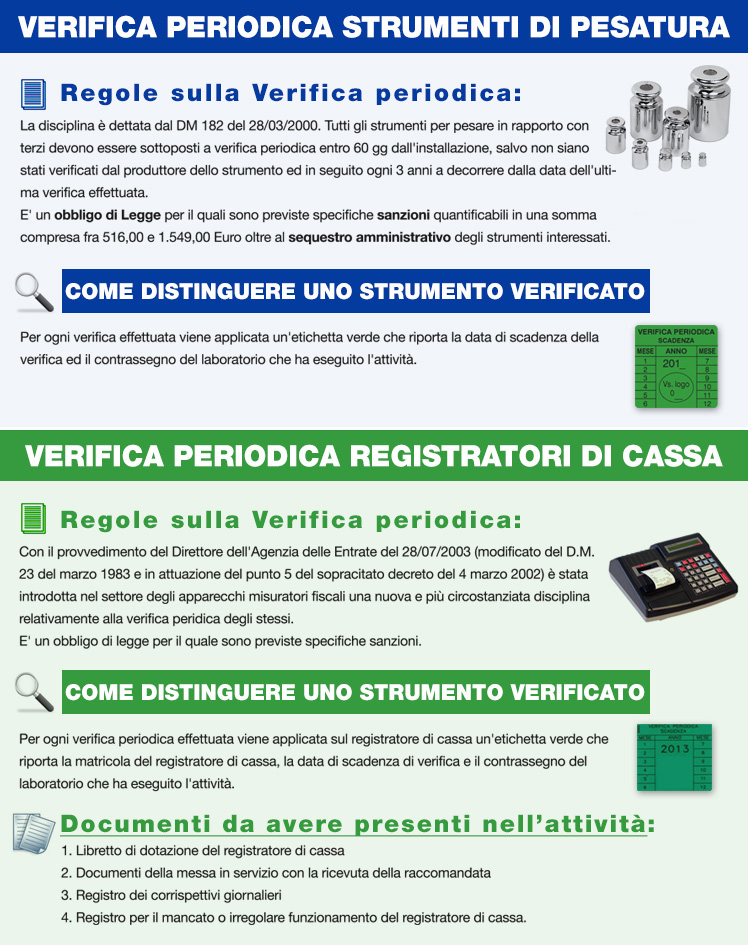

VERIFICA PERIODICA REGISTRATORI DI CASSA

VERIFICA PERIODICA REGISTRATORI DI CASSA

Normative inerenti misuratori fiscali (registratori di cassa)

La normativa relativa ai misuratori fiscali è abbastanza ampia e articolata, riportiamo quindi per semplicità i principali obblighi dell'utente. Ogni attività commerciale in cui è imposto l'utilizzo del misuratore fiscale deve essere in possesso dei seguenti documenti:

Libretto di dotazione del registratore di cassa, composto da pagine progressivamente numerate in cui oltre ai dati dell'azienda, vengono annotate le eventuali variazione di ragione sociale e le verifiche periodiche effettuate dal tecnico del centro assistenza.

Registro dei corrispettivi giornalieri in cui trascrivere l'importo dell'incasso giornaliero rilevato dalla chiusura fiscale (azzeramento). La trascrizione, nel caso in cui l'esercente è soggetto alla divisione delle aliquote IVA, deve essere riportata sulle colonne corrispondenti (IVA 4% IVA 10% IVA 22%). Nel caso in cui l'utilizzatore, pur avendo una divisione delle aliquote IVA, usufruisce della ventilazione dei corrispettivi (calcolo fortettario dell'IVA da versare all'erario), l'importo complessivo deve essere trascritto su una sola colonna.

Registro per mancato o irregolare funzionamento del misuratore fiscale, in caso di sospensione dell'energia elettrica o di guasto del registratore di cassa, deve essere utilizzato per trascrivere l'importo incassato per ogni singolo cliente.

Copia dei documenti relativi alla messa in servizio del misuratore fiscale.

provvedimento agenzia delle Entrate 17 dicembre 2013 modifica gli articoli 8 del decreto del Ministro delle finanze 23 marzo 1983 e 7 comma 1, lettera a) del decreto del Ministro delle finanze 4 aprile 1990. che prevedevano l'onere d'inviare con raccomandata le installazione e disinstallazione dei misuratori fiscali. Con l'entrata in vigore dal 1 gennaio 2014 del suindicato Provvedimento, il laboratorio che esegue la verifica prima provvederà per via telematica ad inviare le variazioni.

Provvedimento 28 luglio 2003

Art. 1 paragrafo 8 comma 1 Gli utenti, fatto salvo ogni altro obbligo previsto dalle norme vigenti, compresi quelli fissati dagli altri punti del presente provvedimento : - Non possono impiegare o detenere nel luogo dello svolgimento dell'attività di vendita nel diretto ed immediato rapporto con il pubblico, misuratori non sottoposti a verificazione entro il termine prescritto, privi per causa qualsiasi di sigillo o di targhetta di verificazione periodica, o dichiarati non utilizzabili; - Rispondono del corretto funzionamento dei loro strumenti, conservando ogni documento ad esso connesso; - Mantengono l'integrità dell'etichetta di verificazione periodica e del sigillo fiscale tranne il caso di rimozione per riparazione; - Non utilizzano strumenti che presentino difformità, difettosità o inaffidabilità ai sensi delle norme vigenti in materia di misuratori fiscali (registratori di cassa).

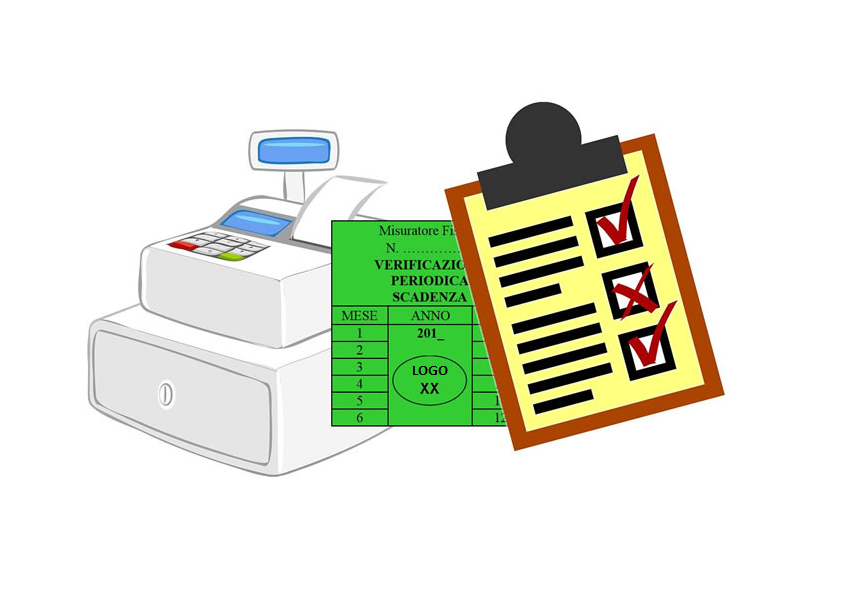

Verifica periodica del registratore di cassa

Con il provvedimento 28/07/2003, pubblicato sulla Gazzetta Ufficiale N. 221 del 23/09/2003 l'Agenzia delle Entrate ha introdotto nuove regole per il controllo periodico sui registratori di cassa. L'onere di richiedere annualmente la verifica periodica è a carico dell'utente/utilizzatore, il quale dovrà rivolgersi ad un centro assistenza, pena la non utilizzabilità del misuratore fiscale. Il centro assistenza deve essere abilitato e certificato, un apposito elenco pubblicato sul sito dell'agenzia delle Entrate, consente di verificare l'iscrizione del centro assistenza alla lista dei laboratori. In sede di verifica con esito positivo verrà apposta sulla macchina una targhetta di colore verde in cui deve essere indicato il numero di matricola, il numero di riconoscimento del tecnico abilitato, il mese e l'anno di scadenza. Il controllo del buon funzionamento, dell'integrità del sigillo fiscale e della targhetta di verifica sono a carico dell'utente. In caso di anomalie di funzionamento l'utilizzatore deve rivolgersi ad un centro di assistenza tecnica, che ha l'obbligo di prestare la sua opera entro 48 ore.

Scontrino fiscale

Il rotolo di carta in dotazione al misuratore fiscale deve essere in carta termica omologata dall'Istituto Superiore di Poste e Telecomunicazione e dovrà recare a margine di tutta la lunghezza del rotolo gli estremi della certificazione di conformità nonchè la data di scadenza della carta stessa, ed il nome del produttore della cartiera con i codici di riconoscimento. Lo scontrino fiscale deve riportare l'intestazione: denominazione o ragione sociale, ubicazione, partita I.V.A. Data , ora e numero progressivo di emissione, logotipo fiscale, numero di matricola. Il giornale elettronico in dotazione al misuratore fiscale, in caso di sostituzione deve essere conservato da 2 a 5 anni.

Scontrini errati

Qualora venga emesso uno scontrino errato non ancora rilasciato al cliente, è necessario annullarlo barrando con linee trasversali la parte impressa dello scontrino scrivendo chiaramente : “ scontrino errato “ e firmarlo. Lo scontrino dovrà poi essere allegato alla chiusura giornaliera e , al momento della trascrizione sul registro dei corrispettivi, l'importo errato deve essere sottratto dal totale. Qualora venga emesso e rilasciato al cliente uno scontrino errato, non essendo possibile procedere all'annullamento, in fase di annotazione sul registro dei corrispettivi è possibile annotare l'errore ma devono sussistere comprovati presupposti. In caso di mancata emissione dello scontrino fiscale è prevista una sanzione pecuniaria e la sospensione dell'attività.

Chiusura fiscale (Azzeramento)

La chiusura fiscale giornaliera, di regola deve essere effettuata (salvo casi particolari) entro e non oltre le ore 24:00 del giorno di riferimento. Lo scontrino che attesta la chiusura deve essere conservato per 5 anni.

Ristampa del giornale elettronico

L'utilizzatore di misuratori fiscali deve conoscere la procedura per la ristampa degli scontrini emessi. Sul manuale d'istruzione in dotazione è riportata la procedura, volendo si può richiedere un supporto telefonico di un centro assistenza.

Carta termosensibile (rotolo carta omologata dei registratori di cassa).

Il provvedimento dell'agenzia delle entrate del 30 gennaio 2012 disciplina l'utilizzo di carte termosensibili per l'emissione di scontrini e di altri documenti fiscali e le modalità di conservazione. Gli utenti di apparecchi misuratori fiscali, prima di utilizzare rotoli di carta termosensibile, hanno l’obbligo di verificare che sul retro della carta siano riportate tutte le caratteristiche di identificazione della carta: marchio del produttore; estremi dell'omologazione; validità del certificato di conformità della ditta produttrice e data di scadenza. Inoltre gli utenti devono conservare copia del documento di acquisto della carta termosensibile e custodire i rotoli contenenti i dati fiscali rilevanti in contenitori opachi, di materiale che non danneggi la carta, in particolare diverso da Polivinilcloruro (PVC), al cui interno la temperatura non sia superiore a 35° C e l'umidità relativa sia inferiore all'80%.